Les 3 permis miniers de recherche (PR 1323, 1324 & 1325) appartenant à Thaurfin ltd ont

été octroyés en respectant scrupuleusement la procédure comme cela est démontré en

“page d’accueil” et à la page “références” reprenant la liste des documents par ordre

chronologique.

Les Arrêtés Ministériel ont octroyé le 17 février 2013 37PR dont les Arrêtés pour les 3PR

1323, 1324 & 1325. Nous lisons à l’Art7 de ces Arrêtés que “sur présentation des droits

superficiels …., le Permis de Recherche n°XXXX donne lieu à la délivrance d’un Certificat de

Recherche. “

Cela est conforme à l’Art 47 du code minier qui dit :

Article 47 : De la délivrance du titre

En cas de décision d’octroi ou en cas de décision d‘inscription par voie judiciaire prévue à l’article 46 du présent Code, le Cadastre Minier délivre au requérant,

moyennant paiement des droits superficiaires annuels y afférents, les titres miniers ou de carrières constatant les droits sollicités. Au moment de la remise du titre, le

Cadastre Minier donne un récépissé de paiement des droits superficiaires annuels au requérant et inscrit le titre minier ou de carrières dans le registre correspondant.

Rubi River sprl, alors titulaire des droits miniers à cette époque s’est étonné de ne pas avoir reçu certains Certificats de Recherche alors que les taxes superficiaires

avaient été payées le 2 mai 2003 ; Rubi River a saisi le Cadastre Minier

Une séance de travail a eu lieu au Cadastre Minier le 01/09/2003 en présence du mandataire en mines de Rubi River, Mr Joseph NTUMBA (voir PV sur AN35.pdf )

Ce PV est très intéressant puisqu’il prouve qu’au 1er septembre 2003, les 3PR 1323, 1324 & 1325 n’était pas encore déchus. De plus, le CAMI invoque un

“empiètement sur d’anciens titres” pour expliquer la non remise de ces certificiats. Cette assertion est fallacieuse puisque ces prétendus “anciens titres” ont fait l’objet

d’une demande de transformation le 9 mars 2006, bien postérieure à la demande des permis déposée le 9 juillet 2003.

Ce faisant, le Cadastre Minier a violé l’art 34 qui lui interdit d’instruire toute nouvelle demande sur la même surface d’autre permis en instruction (ou octroyés).

Mais aussi, ce PV dévoile une escroquerie patente : L’escroquerie désigne le fait d’utiliser la tromperie afin d’obtenir quelque chose de quelqu’un

L’octroi des 36PR à IME repose sur une première escroquerie de créer un individu fictif qui allait faire une demande de transformation d’anciens permis tout aussi

fictifs (voir page Bonana Misunu David fictif ) Les premiers FAUX sont établis dès le départ.

En pensant occulter cette escroquerie, le Cadastre Minier va commettre un autre grave délit, celui de fabriquer de FAUX AVIS CADASTRAUX DEFAVORABLES comme

expliqué à la page d’accueil. Les DG et DGA dévoilent la capacité de remonter le temps en établissant ces documents puisque :

- Ils ignorent les avis cadastraux favorables délivrés le 10 mars 2005 pour les 3 demandes n°470 ; n°471 : n°472

- Ils ignorent les Arrêtés Ministériels délivrés le 17 février 2006 octroyant les PR1323 ; PR1324 ; PR1325

- Ils ignorent les quittances du paiement des taxes superficiaires transmises par ce même CAMI le 2 mai 2006

- Ils ignorent que les Arrêtés Ministériels donnent droit aux Certificats d’Enregistrement une fois ces taxes payées

Il y a donc FAUX et USAGE de FAUX ; ces FAUX AVIS CADASTRAUX DEFAVORABLES n’ont jamais été signifiés, ils ne sont apparus que dans l’annexe des

conclusions du CAMI aux pages 162 à 170 : http://thaurfin.com/conflit1/P162-170.pdf

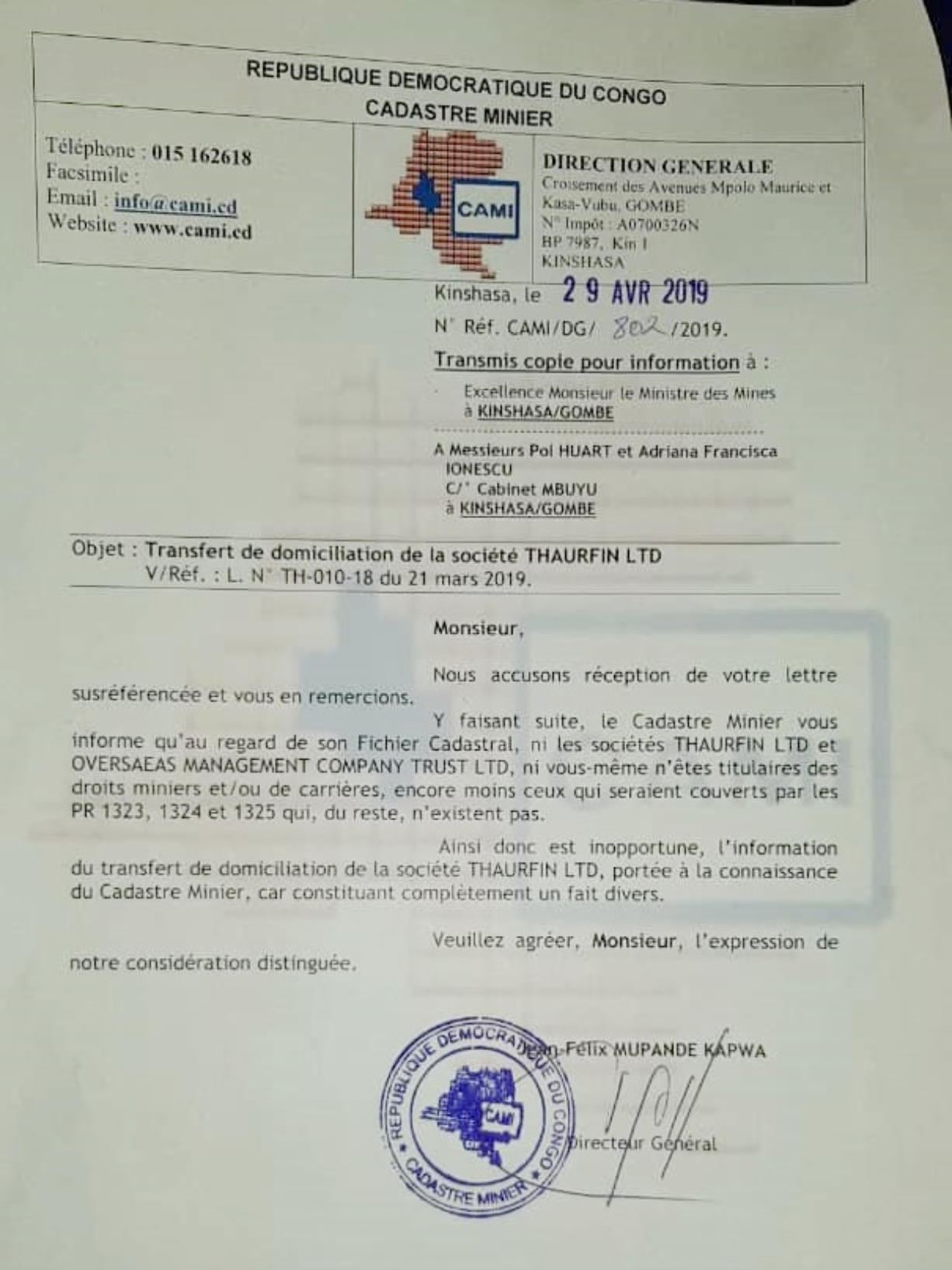

Ce sont ces faux permettent au DG du Cadastre Minier, Mr Mupande, de prétendre que les 3PR 1323, 1324 & 1325 n’ont jamais existé comme il l’écrit dans

cette lettre du 29 avril 2019 ci-dessous

Selon l’Article 290 du code minier, les droits miniers … sont annulés par le Ministre en vertu du principe de l’acte contraire. Un PR est octroyé par Arrêté Ministériel,

il est déchu par un autre Arrêté Ministériel

Le fait que le Cadastre Minier a établi les FAUX avis cadastraux défavorables pour faire disparaître l’escroquerie nous apporte la preuve que ces 3PR

n’ont jamais été échus par Arrêté Ministériel, ils sont donc toujours valides.

Comme cela est très bien expliqué et documenté dans ce dossier, la stratégie du Cadastre Minier après l’escroquerie et ces faux fut de tenter de déchoir

les 37PR pour défaut de paiement des taxes superficiaires, les délits se sont perpétrés.

ESCROQUERIE - FAUX et USAGE de FAUX